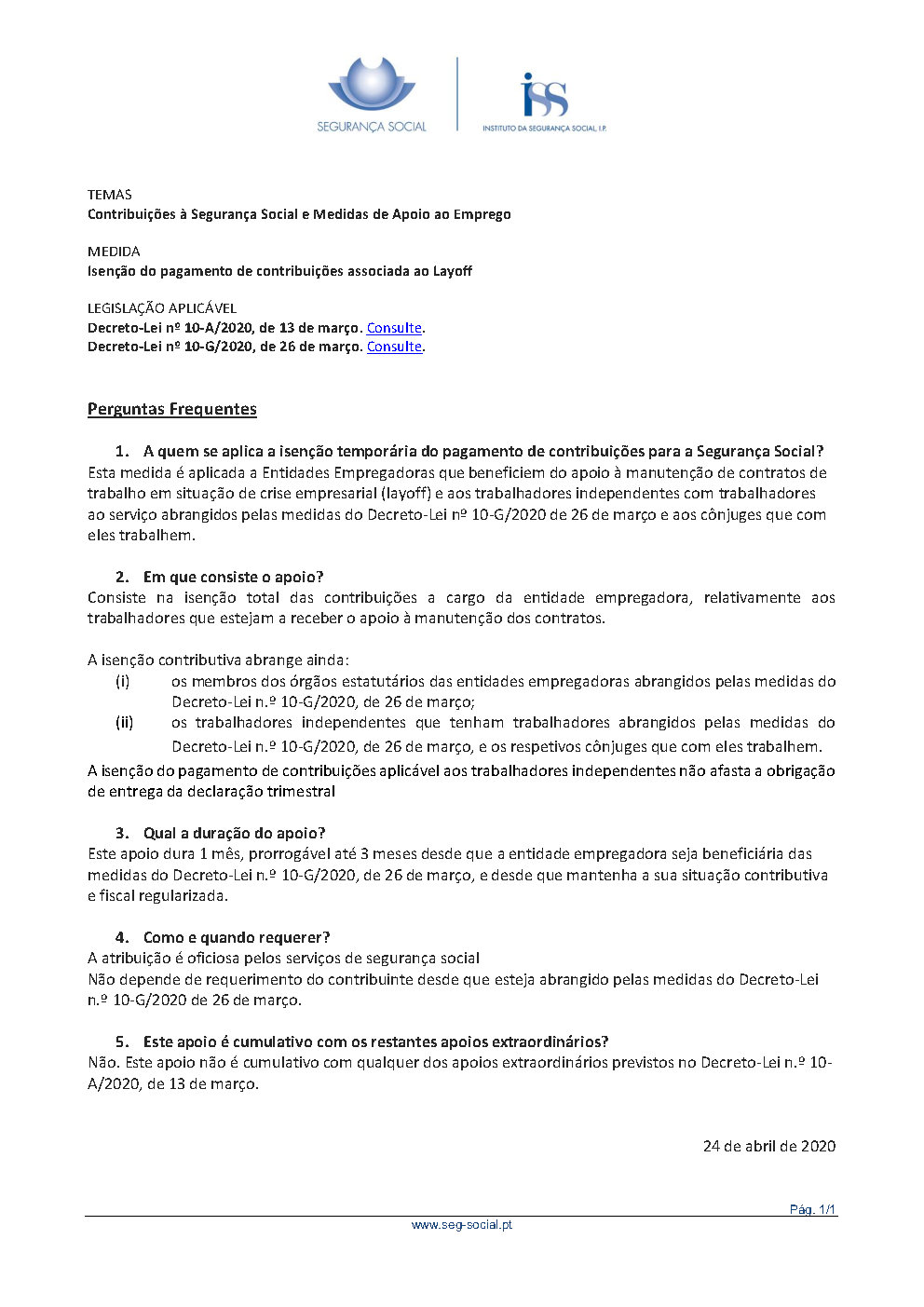

Layoff- Atualização 25/04 Segurança Social – Isenção pagamento contribuições associada ao Layoff.

#fiqueemcasa

Ver aqui:

”

Isenção do pagamento de contribuições associada ao Layoff

Atualizado em: 25-04-2020

A quem se aplica

Empregadores de natureza privada, incluindo as entidades do setor social que estejam em situação de crise empresarial quando resulte de:

- Encerramento total ou parcial da empresa ou estabelecimento, decorrente do dever de encerramento de instalações e estabelecimentos, previsto no Decreto n.º 2-A/2020, de 20 de março, ou por determinação legislativa ou administrativa, nos termos previstos no Decreto-Lei n.º 10-A/2020, de 13 de março, na sua redação atual, ou ao abrigo da Lei de Bases da Proteção Civil, aprovada pela Lei n.º 27/2006, de 3 de julho, na sua redação atual, assim como da Lei de Bases da Saúde, aprovada pela Lei n.º 95/2019, de 4 de setembro, relativamente ao estabelecimento ou empresa efetivamente encerrados e abrangendo os trabalhadores a estes diretamente afetos;

- Paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas;

- Quebra abrupta e acentuada de, pelo menos, 40 % da faturação, no período de 30 dias anterior ao do pedido junto dos serviços competentes da segurança social, com referência à média mensal dos dois meses anteriores a esse período, ou face ao período homólogo do ano anterior ou, ainda, para quem tenha iniciado a atividade há menos de 12 meses, à média desse período.

Esta medida é aplicada a empregadores que beneficiem do apoio à manutenção de contratos de trabalho em situação de crise empresarial (layoff).

Em que consiste o apoio

Isenção temporária do pagamento de contribuições para a Segurança Social, a cargo de:

- Entidade empregadora:

- Neste âmbito os empregadores têm direito à isenção do pagamento das contribuições à Segurança Social relativamente aos trabalhadores abrangidos pelos apoios previstos no DL 10-G/2020 e membros dos órgãos estatutários, durante o período de vigência dos apoios.

- A isenção reporta-se às contribuições a cargo da entidade empregadora referentes à totalidade das remunerações pagas aos trabalhadores abrangidos pelo apoio extraordinário à manutenção do contrato de trabalho, mantendo-se a quotização de 11% relativa ao trabalhador.

- Deve entregar as declarações de remunerações autónomas relativas aos trabalhadores abrangidos pelos apoios previstos no DL 10-G/2020 e efetuam o pagamento das respetivas quotizações.

- Trabalhadores Independentes

- Isenção temporária do pagamento de contribuições para a Segurança Social dos trabalhadores independentes que sejam entidades empregadoras e respetivos cônjuges.

- Devem proceder à entrega da Declaração Trimestral.

Qual a duração do apoio

A duração é equivalente à do período de layoff.

O que fazer

Não depende de requerimento do contribuinte desde que esteja abrangido pelas medidas do Decreto-Lei n.º 10-G/2020 de 26 de março.

Perguntas Frequentes

Consulte as Perguntas Frequentes

“

in http://www.seg-social.pt/isencao-do-pagamento-de-contribuicoes-associada-ao-lay-off

Saúde.