Estes são os prazos a ter em conta em 2026,

Para que tenha toda a informação e cumprir os respetivos prazos,

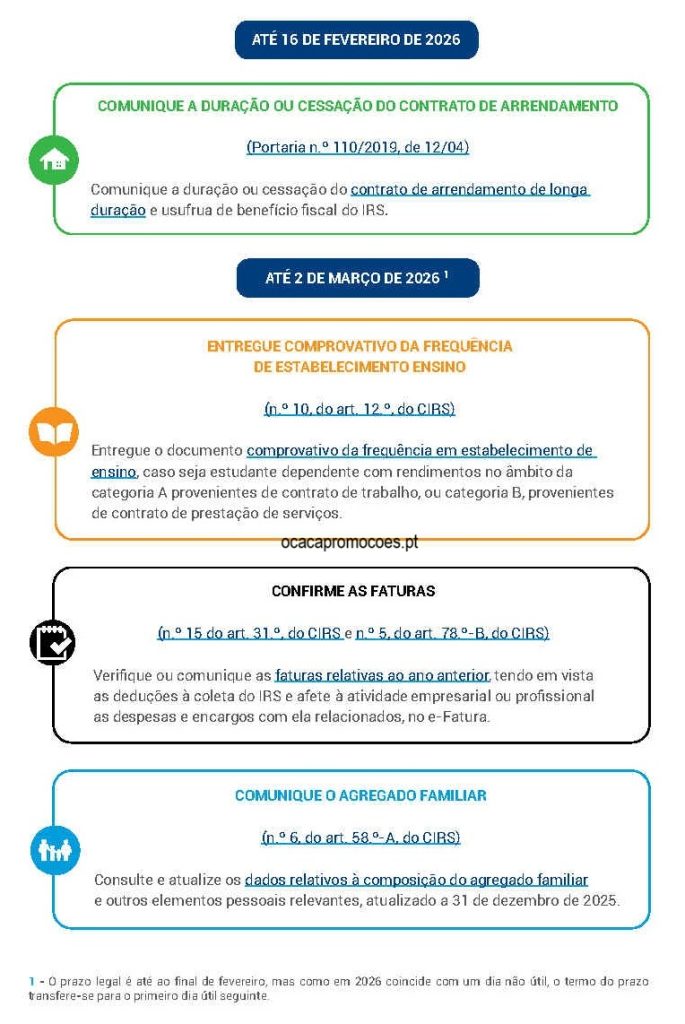

Até 16 de fevereiro de 2026

Comunique a duração ou Cessação do contrato de arrendamento

(Portaria n.º 110/2019, de 12/04) Comunique a duração ou cessação do contrato de arrendamento de longa duração e usufrua de benefício fiscal do IRS

Até 2 de março de 2026

Entregue comprovativo da frequência de estabelecimento ensino

(n.º 10, do art. 12.º, do CIRS) Entregue o documento comprovativo da frequência em estabelecimento de ensino, caso seja estudante dependente com rendimentos no âmbito da categoria A provenientes de contrato de trabalho, ou categoria B, provenientes de contrato de prestação de serviços

Confirme as faturas

(n.º 15 do art. 31.º, do CIRS e n.º 5, do art. 78.º-B, do CIRS) Verifique ou comunique as faturas relativas ao ano anterior, tendo em vista as deduções à coleta do IRS e afete à atividade empresarial ou profissional as despesas e encargos com ela relacionados, no e-Fatura.

Comunique o agregado familiar

Consulte e atualize os dados relativos à composição do agregado familiar e outros elementos pessoais relevantes, atualizado a 31 de dezembro de 2025.

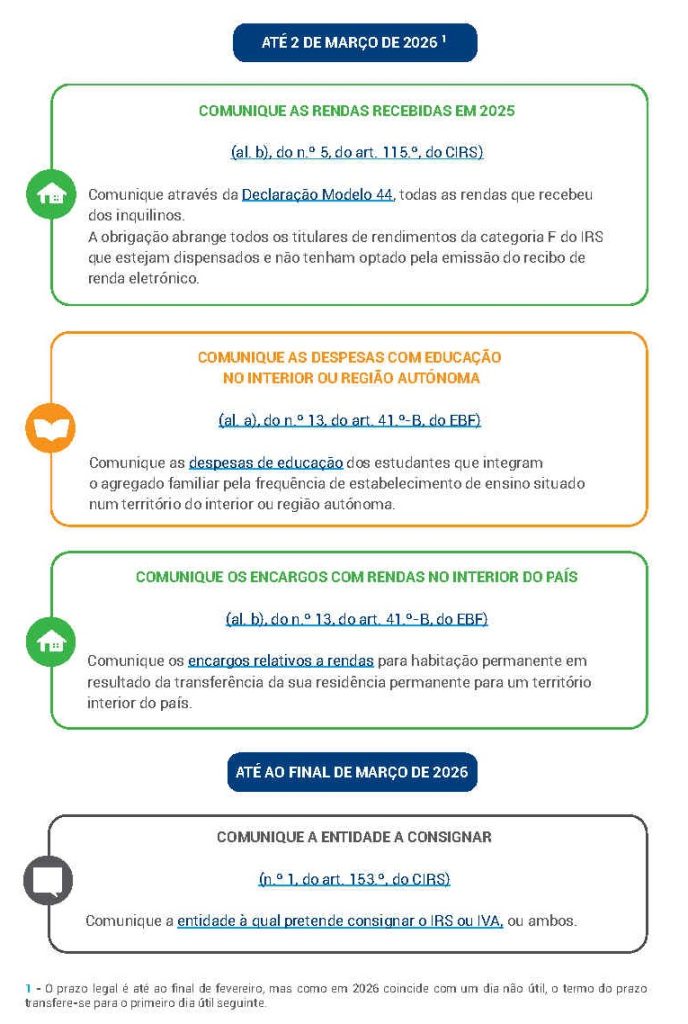

Até 2 de março de 2026

Comunique as rendas recebidas em 2025

(al. b), do n.º 5, do art. 115.º, do CIRS) Comunique através da Declaração Modelo 44, todas as rendas que recebeu dos inquilinos. A obrigação abrange todos os titulares de rendimentos da categoria F do IRS que estejam dispensados e não tenham optado pela emissão do recibo de renda eletrónico.

Comunique as despesas com educação no interior ou região autónoma

(al. a), do n.º 13, do art. 41.º-B, do EBF) Comunique as despesas de educação dos estudantes que integram o agregado familiar pela frequência de estabelecimento de ensino situado num território do interior ou região autónoma.

Comunique os encargos com rendas no interior do País

(al. b), do n.º 13, do art. 41.º-B, do EBF) Comunique os encargos relativos a rendas para habitação permanente em resultado da transferência da sua residência permanente para um território interior do país.

Até ao final de março de 2026

Comunique a entidade a consignar

(n.º 1, do art. 153.º, do CIRS) Comunique a entidade à qual pretende consignar o IRS ou IVA, ou ambos.

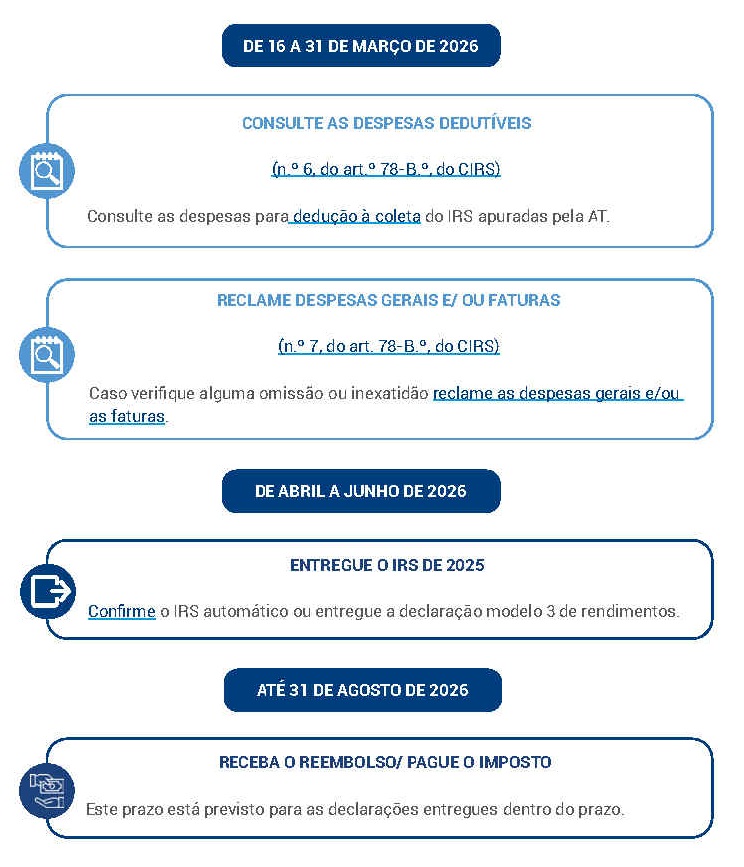

De 16 a 31 de março de 2026

Consulte as despesas dedutíveis

(n.º 6, do art.º 78-B.º, do CIRS) Consulte as despesas para dedução à coleta do IRS apuradas pela AT.

Reclame despesas gerais e/ou faturas

(n.º 7, do art. 78-B.º, do CIRS) Caso verifique alguma omissão ou inexatidão reclame as despesas gerais e/ou as faturas.

De abril a junho de 2026

Entregue o IRS de 2025

Confirme o IRS automático ou entregue a declaração modelo 3 de rendimentos

Até 31 de agosto de 2026

Receba o reembolso / pague o imposto

Este prazo está previsto para as declarações entregues dentro do prazo

A alteração dos montantes constantes no portal e-Fatura implica a comprovação dos mesmos. Se reclamar antes da liquidação do IRS tenha em conta que a reclamação não suspende os prazos que estão previstos para entregar a declaração anual do IRS ou para liquidar e pagar o imposto que lhe for apurado.

Fonte: AT